Votre cadre de fixation d'objectifs

Par Richard Martin

Le mois de décembre est pour moi une période d’introspection au cours de laquelle je réfléchis à ce que j’ai accompli au cours l’année. C’est aussi le moment idéal pour me tourner vers l’avenir, mettre en pratique les leçons apprises et fixer de nouveaux objectifs pour la prochaine année.

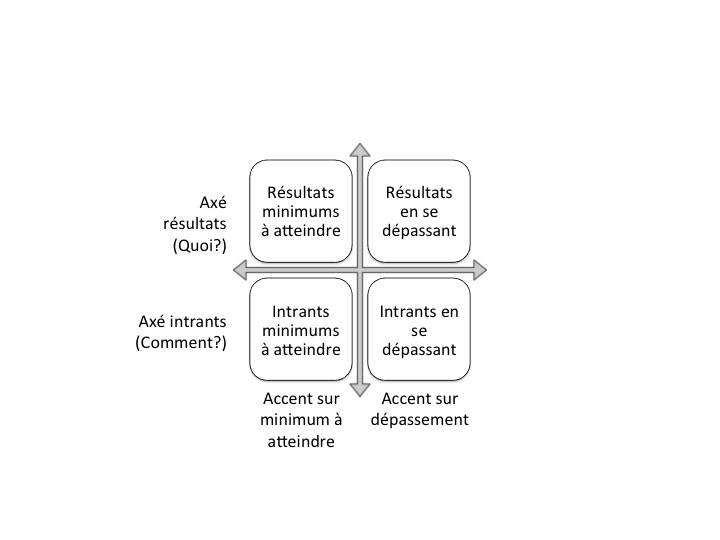

C’est en conversant avec un collègue que j’ai réalisé qu’il y a toujours au moins deux dimensions à la détermination des objectifs. Nous pouvons mettre l’accent sur les entrants ou les résultats, ou encore fixer des objectifs soit minimes soit, au contraire, qui exigeront de nous dépasser et constitueront un réel défi. J’ai décidé de combiner ces deux dimensions, ce qui donne le cadre suivant :

Axés sur les résultats ou sur les intrants?

Mettre l’accent sur les résultats nous pousse à envisager l’état final que nous visons. Ce faisant, nous créons un but et une vision, nous identifions ce à quoi nous désirons arriver. Inversement, mettre l’accent sur les intrants est une façon d’élaborer des options et d’allouer des ressources pour atteindre les résultats désirés et l’état final. Les intrants indiquent comment nous atteindrons nos objectifs.

Toutes les entreprises veulent augmenter leurs revenus, accroître les marges, diminuer les coûts, etc., ce sont des objectifs axés sur le rendement. Mais la question la plus utile est de savoir comment atteindre ces cibles. C’est là que les intrants entrent en jeu. Pour générer des revenus, vous devez augmenter les ventes aux clients actuels et potentiels. Vous pouvez augmenter la pénétration du marché des produits existants ou lancer de nouveaux produits, des produits améliorés ou une combinaison variée de produits. Vous devez ensuite déterminer comment mettre en œuvre ces stratégies.

Vous devez donc poser et reposer la question du comment jusqu’à obtenir les intrants de base, créant de la sorte une hiérarchie d’objectifs. Ces objectifs d’intrants fournissent alors vos objectifs opérationnels de base, que vous devez atteindre chaque jour dans le feu de l’action commerciale. Combien de clients ou de clients potentiels devez-vous rencontrer? Combien de références sont-elles nécessaires pour obtenir ces clients potentiels? À quelle fréquence faut-il recommencer? Qu’offrez-vous? Comment répartir les produits/services et les équipes?

Axés sur des objectifs minimaux ou de dépassement?

J’ai entendu toutes sortes d’opinions sur ce qui est préférable : les objectifs minimaux ou les objectifs de dépassement « irréalistes ». Selon moi, il n’y a pas de solution magique. Cela dépend de la situation, si vous travaillez avec les intrants ou les résultats, du tempérament et de l’attitude des personnes avec lesquelles vous faites affaire.

Certains sont motivés par les objectifs minimaux, surtout si on vise à établir un traitement discipliné et méthodique des intrants. Dans ce cas, il peut être sensé de fixer l’objectif « de contacter au moins 10 clients potentiels par semaine ». Inversement, si vous faites affaire à des fonceurs très compétitifs, vous pouvez les motiver par des objectifs de dépassement agressifs et des récompenses au fil d’arrivée. Vous mettez la marche haute, difficile ou hors de portée… et vous les laissez se débrouiller pour y arriver.

Mon expérience me dicte que nous avons besoin des deux dimensions et du cadre des quatre types d’objectifs pour combiner le réalisme et l’ambition. Nous avons besoin des deux dimensions pour contrôler les résultats et planifier le travail pour les atteindre. Nous devons aussi fournir une source d’inspiration pour toute l’organisation, spécialement ses membres qui sont surtout motivés quand ils peuvent dépasser leurs limites et performer au-delà de toute attente.

Je vous encourage à étudier ce cadre de fixation des objectifs, surtout au début d’un nouvel exercice comptable. Souvenez-vous qu’il n’y a pas de recette idéale ni de formule magique. Nous devons tous nous adapter aux besoins de la situation et à la nature des gens et des équipes que nous devons mener et gérer.

Retour aux infolettres